Da die Leistungserbringung für einen Kunden in funktionsübergreifenden Prozessen erfolgt, ist zur Optimierung der Unternehmensleistung die Ausrichtung auf die Geschäftsprozesse notwendig. Diese sind zu identifizieren, messbar zu machen und hinsichtlich ihres Wertschöpfungspotenzials zu optimieren.

Dr. Robert Freidinger, Einkaufspraktiker & -Trainer, Weil der Stadt; E-Mail: robert@freidinger.de; www.freidinger.de

Die einzelnen Aktivitäten des Prozesses formen die Wertschöpfungskette, in welcher die Herstellung von Gütern oder die Erbringung einer Dienstleistung erfolgt. Zur Planung und Kontrolle der Leistungsfähigkeit eines Prozesses müssen Messgrößen definiert und eingeführt werden. Mit diesen internen Messgrößen (Key Performance Indikatoren KPI) wird die Leistungsfähigkeit des Prozesses aus der eigenen Sicht beurteilt. Hier bieten sich Aufwands- und Leistungsmessgrößen an. Die Wirkung auf den Kunden kann durch Abfragen der Kundenzufriedenheit in Form von Customer Satisfaction Indices ermittelt werden.

Weitere Messmethoden zur Ermittlung der Leistungsfähigkeit von Prozessen sind Benchmarking, Prozesskostenrechnung, Balanced Scorecard oder die Ermittlung des Prozessreifegrads.

Messgrößen von Prozessen und Kennzahlensysteme

Anforderungen an die Prozessmessgrößen (Key Performance Indicators) sind:

- Sie müssen die Prozessperformance widerspiegeln und ein Indikator für die Prozessleistung sein; Leistungsgrößen sind besser als Aufwandsgrößen;

- Sie müssen den Prozess darstellen und möglichst Kundenbezug haben;

- Sie müssen die Prozesssteuerung erlauben; sie sind das Steuerungsinstrument des Process Owners für seinen Prozess;

- Sie müssen eindeutig definiert und vereinbart sein;

- Sie sollten eine Aussage über die Prozessstabilität erlauben;

- Sie sollten mit Customer Satisfaction Indicators verknüpft werden können;

- Sie sollten ohne Manipulationsmöglichkeit einfach und automatisch aus den EDV-Systemen ermittelbar sein.

Einfachere Prozessmessgrößen erfassen Zeiten, Aufwand bzw. Kosten. Die Wirkung des Prozesses auf seine internen und externen Kunden kann besser über Leistungsmessgrößen erfasst werden. Beispiele für Messgrößen:

- Durchlaufzeit (Lead Time),

- Vollständigkeitsgrad bei Lieferung,

- Lagerumschlagshäufigkeit,

- Erreichte Preissenkung bei Einkaufsverhandlungen,

- Liefertreue/On Time Delivery, möglichst bezogen auf Kundenwunschtermin,

- Vollständigkeitsgrad bei Lieferung,

- Lieferzeitprofil (Verteilung der Lieferzeiten über ein Produktspektrum),

- Anzahl Neuteile im Verhältnis zu allen Teilen,

- Durchschnittlicher Auftragswert (pro Vorgang, pro Mitarbeiter, etc.),

- Anzahl Schulungstage pro Mitarbeiter.

Kundenzufriedenheit

Die Ermittlung der Kundenzufriedenheit erfolgt durch Feedback in Form einer Kundenabfrage, z.B. Fragebogen, Telefoninterviews, persönliche Interviews. Dabei geht es nicht nur um die Fähigkeit des Unternehmens, derzeitige Kunden zu halten. Aus der Kundenzufriedenheit wird abgeleitet, welche Chancen das Unternehmen hat, bestehende Kunden zu halten und neue Kunden zu gewinnen. Dies betrifft auch Aspekte wie Bekanntheitsgrad, Empfehlungen durch Kunden, Erfahrungsaustausch.

Aus den Abfragen können Customer Satisfaction Indices abgeleitet werden. Diese drücken die externe Wirkung der Geschäftsprozesse auf den Kunden aus, und zwar aus Sicht dieses Kunden. Es bietet sich an, Customer Satisfaction Indicators im Sinne einer besseren Optimierung der Prozesse mit den Prozessmessgrößen (Key Performance Indicators) der Prozessleistung zu korrelieren.

Beispiele für Customer Satisfaction Indicators sind (aus Sicht des Kunden):

- Zulieferzufriedenheit,

- Anteil Lieferungen zum Kundenwunschtermin,

- Reaktionszeit auf Anfragen,

- Erreichbarkeit Hot Line,

- Reklamationsrate,

- Q-Index (Beanstandungsrate).

Aus den Kundenbefragungen bzw. deren Details ergeben sich weiterhin Anregungen zur Verbesserung der Produkte und Prozesse. Dazu sind aus der Kundenzufriedenheit die Faktoren zu analysieren, welche die Umsätze der Produkte/Leistungen in Form von Qualität, Preis, Service, Mängeln beeinflussen.

Selbstverständlich ist es auch möglich, unternehmensintern die Zufriedenheit der (internen) Kunden einer Funktion abzufragen, z.B. Personalwesen, Qualität, Einkauf, etc. Die Prozessbeteiligten benennen dazu die abzufragenden Kunden. Eine neutrale Stelle fragt die Meinung der Kunden ab, bündelt den Rücklauf und wertet die Ergebnisse aus. Für eine Dienstleistung sieht eine solche Ermittlung z.B. so aus:

- Teil 1: Ermittlung des Umfangs der Serviceleistung in den letzten zwölf Monaten (gering/mittel/hoch).

- Teil 2: Beurteilung der Serviceleistung nach den Kriterien Schnelligkeit, Pünktlichkeit, Kosten, Kompetenz der Beratung und Kommunikation, fachgerechte Ausführung.

- Teil 3: Angebot an den Kunden, als Freitext evtl. weitere nicht aufgeführte für ihn wichtige Kriterien anzugeben und zu beschreiben.

- Teil 4: Abfrage Gesamteindruck.

- Teil 2 bis 4 sind nach Priorität (hoch/mittel/niedrig) sowie nach Rating (Schulnotensystem) zu bewerten.

Benchmarking

Ziel des Benchmarkings ist es, die Performance des Gesamtsystems anhand von einzelnen Kenngrößen zu bewerten. Aus dem konventionellen Benchmarking wurde zur Beurteilung der Prozessqualität und -leistung das Process Benchmarking entwickelt. Benchmarking wird vor allem zur Positionierung des eigenen Unternehmens relativ zu den besten der eigenen oder fremden Branche anhand kritischer Erfolgskennzahlen genutzt.

Benchmarking ist der kontinuierliche Vergleich von Produkten, Leistungen sowie Prozessen und Methoden mit anderen Unternehmen bzw. mit anderen Bereichen im eigenen Unternehmen mit dem Ziel, die Leistungslücke zu den Klassenbesten systematisch zu schließen und um Verbesserungspotenziale zu identifizieren.

Anhand von Kennzahlen wie Zeitdauer, Liefertreue, Erfüllungsgrad etc. können Prozesse einem Ranking unterzogen werden. Es ist möglich, auf den ersten Blick grundverschiedene, nicht vergleichbare unternehmensspezifische Prozesse in ihre Aktivitäten und Teilprozesse zu zerlegen und auf dieser Basis Vergleiche zwischen Unternehmen aus gänzlich unterschiedlichen Branchen zu erlangen.

Als Ergebnis folgt eine Bewertung der Leistungsfähigkeit des Unternehmens bzw. des betrachteten Prozesses in den relevanten Prozessparametern. Weiterhin wird die relative Position zu den berücksichtigten Wettbewerbern dargestellt:

besser – gleichwertig – schlechter.

Darüber hinaus werden die Stärken und Schwächen des eigenen Unternehmens bzw. der betrachteten Prozesse im Vergleich zu den Konkurrenten aufgezeigt. Daraus ergeben sich sofort Ansatzpunkte für Prozessverbesserungen.

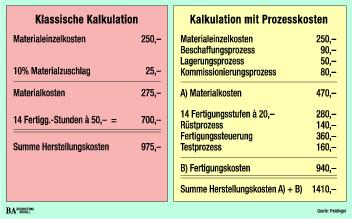

Prozesskostenrechnung

Die traditionelle Kostenrechnung baut auf technisierbaren Vorgängen in der Fertigung auf. Betrachtet werden Effizienz der Fertigungsressourcen, Beurteilung relevanter Mengengerüste durch Fertigungsplanung und Fertigungsnachkalkulation, etc. Vergessen wird dabei, dass seit Einführung beispielsweise der Grenzplankostenrechnung vor gut 40 Jahren die Gemeinkosten um mehr als 100 % auf nunmehr 70 % der Gesamtunternehmenskosten (Industriedurchschnitt) oder sogar noch höher gestiegen sind. Die klassische Zuschlagskalkulation mit Herstellkosten plus Gemeinkostenzuschlag wird diesem Sachverhalt nicht mehr gerecht. Hier bietet die Prozesskostenrechnung einen besseren Ansatz.

Meistens wird heute trotzdem noch kalkuliert wie zu Urväterzeiten: Herstellkosten plus Gemeinkostenzuschläge, obwohl die Gemeinkosten inzwischen drastisch gestiegen sind. Das wertvolle Problemlösungs-Know-how als entscheidender Erfolgsfaktor vieler Unternehmen wird als undifferenzierter Anhang der Herstellkosten betrachtet. Clevere Kunden erkennen so kalkulierende Lieferanten und decken sie mit Sonderproblemen ein. Denn gegenüber dem Standardprogramm fällt die Preisfindung bei Sonderlösungen günstiger aus. Die falsche Kalkulation führt zwangsläufig zu einem falschen Leistungsprogramm und somit zu Ertragseinbrüchen.

Standardprodukte sind relativ gesehen teurer. Speziallösungen werden in diesem Umfeld zu billig kalkuliert. Der Begriff Total Cost of Ownership – die Betrachtung der Kostenaspekte eines Produkts oder eines Vorgangs (Prozesses) über deren gesamte Lebensdauer mit allen Aspekten von Anfang bis Ende, passt mit der Kostenrechnung überhaupt nicht zusammen. Dies kann gefährlich werden, wenn damit Cost-Center oder Profit-Center beschrieben und deren Performance mit daraus abgeleiteten Zahlen bewertet werden sollen. Einer konventionellen Kostenrechnung kann dadurch schnell zu viel zugemutet werden.

Die Prozesskostenrechnung ebnet den Weg, die Leistungsverrechnung auch auf den Gemeinkostenbereich zu übertragen. Damit kann das Gemeinkostenmanagement methodisch erweitert werden. Es wird möglich, Kostenelemente im Gemeinkostenbereich verursachungsgerecht den wertschöpfenden Aktivitäten zuzuordnen:

- Was kostet die Bearbeitung eines Kundenauftrags, ggf. differenziert nach Auftragstypen?

- Wovon sind die Kosten der internen Logistik abhängig?

- Was kostet eine Materialdisposition und/oder Bestellabwicklung?

- Wer (Kunde, Produkte, etc.) ist direkt und indirekt verantwortlich hierfür?

- Welche kostenbezogenen Konsequenzen hat die (subjektiv marginale) Änderung eines Standardartikels?

Natürlich sind diese oder ähnliche Fragen nicht nur auf industrielle Unternehmen einzugrenzen. Gerade Dienstleistungsunternehmen haben besondere Probleme mit der Leistungskalkulation:

- Im Bankenbereich: Was kostet die Eröffnung bzw. Verwaltung eines Giro-/Sparkontos? Was kostet die Verwaltung eines Wertpapierdepots?

- Im Versicherungsbereich: Was kostet die Abwicklung eines Schadensfalles bei speziellen Sachversicherungsarten?

- Im Gesundheitswesen: Was kostet eine spezifische Operation?

- In der Wohnungswirtschaft: Was kostet die buchhalterische Verwaltung eines Mietvertrages? Sind Mietverträge hinsichtlich ihres internen Verwaltungsaufwandes unterscheidbar und ist dieser Unterschied quantifizier-/bewertbar?

Probleme in den Geschäftsprozessen werden frühzeitig erkannt. Vorgelagerte Aktivitäten verlangen unter Umständen suboptimale Lösungen bei nachgelagerten Aktivitäten. Da die prozessorientierte Kostenrechnung alle Teilprozesse transparent macht, liefert sie die Voraussetzungen zur Optimierung des Gesamtprozesses. Die Beiträge der einzelnen Unternehmensbereiche im bisherigen Gemeinkostenbereich werden zahlenmäßig greifbar und damit zuordenbar. Es erfolgt eine Gutschrift an den wirklich leistenden Bereich der internen Dienstleistung mit direktem Bezug zur Gewinn/Aufwandsrechnung des betreffenden Produkts. Die interne Leistung wird dadurch gerechter abgerechnet.

Balanced Scorecard als Indikator der Prozessleistung

Diese Methodik baut zwar auf den Finanzzahlen auf, nimmt jedoch weitere Kriterien in die Beurteilung von Status und Kurs des Unternehmens auf. Auf einer Seite werden die wesentlichen Kennzahlen für Management und Steuerung dargestellt.

Die Betrachtung der Finanzzahlen zeigt die Vergangenheit – Controlling ist wie beim Autofahren ein Blick in den Rückspiegel. Man sieht nur die Strecke, die hinter einem liegt. Fehlentwicklungen zeigen sich erst mit Verspätung mittel- und langfristig in den Finanzzahlen und eignen sich nicht als Frühindikatoren. Dies gilt vor allem für die nicht zahlenmäßig greifbaren Merkmale des Unternehmens (Kundenbindung, Produktpotenzial, Marktanteil, etc.). Kompensiert wird dies durch Ergänzung der drei Felder Kundenzufriedenheit und -bewertung, Wertschöpfungsprozesse bzw. Potenzial und Leistungsfähigkeit der internen Prozesse sowie Potenzial der Fähigkeit zur Weiterentwicklung, hier vor allem Mitarbeiterentwicklung.

Die Balanced Scorecard ist das Instrument, das die Leistung einer Organisation als Gleichgewicht zwischen den vier Perspektiven übersichtlich in einer Tabelle (Scorecard) darstellt. Die strategischen Ziele aus der Vision werden in konkrete, messbare, operative Maßnahmen heruntergebrochen und deren Fortschritt gemessen und dargestellt. Für die Perspektiven können Zielwerte vorgegeben werden, deren Zielerreichungsgrad den Fortschritt direkt darstellen. Aus dem Zusammenwirken der 4 Perspektiven ergibt sich ein integrierter Ansatz mit Ausrichtung auf

- Kunden des Unternehmens,

- Innovationskraft des Unternehmens,

- Aktivitäten zur Mitarbeiterentwicklung und -motivation,

- Verbesserungspotenzial der Wertschöpfungsprozesse (Kernprozesse),

- Lernfähigkeit der Organisation.

Die vier Perspektiven im Einzelnen

1. Finanzzahlen – die Finanzperspektive:

Die Finanzzahlen repräsentieren das Controlling wie bisher auch. Typische betrachtete Zahlenwerte sind in Unternehmen die Finanzkennzahlen der vergangenen Periode(n), die Gewinne / Verluste, die finanzielle Steigerung des Unternehmenswertes. Weiterhin können Wirtschaftlichkeit und Planzahlen (Wachstumsprognosen) betrachtet werden.

2. Kundenperspektive – Ausrichtung auf den Kunden:

Neben den Zufriedenheitswerten der aktuellen Kunden werden hier alle kundenbezogenen Anstrengungen betrachtet. Dazu gehören die Analyse der Kundenbedürfnisse, der Grad der Berücksichtigung dieser Wünsche, die Betrachtung der Maßnahmen zur Befriedigung der Kundenwünsche in den Geschäftsprozessen, die direkte Befragung des Kunden zu seiner Sicht, und die Darstellung in Zahlen. Wird die Balanced Scorecard für eine Funktion aufgestellt, sind die Perspektiven anzupassen. Es wird hier die Sicht des externen Kunden dargestellt, wie dieser das Unternehmen sieht.

3. Interne Prozesse – Ermittlung der Prozessleistungsfähigkeit:

Sofern eingeführt, ist dies die Darstellung des Prozessmanagements. Die Zahlen des Prozesscontrollings sind hier gültig. Die wesentlichen Prozesskennzahlen sollten sich hier hierarchisch verdichten und die Prozessleistung darstellen. Fokus sind die Prozessergebnisse, die intern gemessen werden und zur Befriedigung der Kundenbedürfnisse dienen. Über den darin enthaltenen Aufwand kann auch der Einfluss auf den finanziellen Erfolg dargestellt werden.

4. Wachstum und Lernen – das Potenzial des Unternehmens zu Innovation, Mitarbeiterentwicklung und Change Management:

Hier geht es zunächst um die Fähigkeit des Unternehmens, die für das Überleben notwendigen neuen Produkte zeitgerecht zu entwickeln und auf dem Markt einzuführen. Kennzahlen sind hier typischerweise Anteil neuer Produkte am Umsatz, Anzahl der (erfolgreichen) Markteinführungen, Anteil neuer Kunden, aber auch die Entwicklung Umsatz/Mitarbeiter. Nächster Fokus ist die Entwicklung der Fähigkeiten und Kompetenzen der Mitarbeiter. In neuerer Zeit wird mehr Fokus auf das Change Management gelegt. Hier wird die Fähigkeit des Unternehmens ermittelt, sich auf neue Herausforderungen zeitnah einzustellen. Beispiele sind Einführung neuer Prozesse, neuer umfassender EDV-Systeme oder die Einführung neuer Produkte am Markt.

Wird die Balanced Scorecard für eine Funktion aufgestellt, sind die Perspektiven anzupassen. Beispiel Einkauf: Die Finanzkennzahlen können hier Einkaufsvolumen, durch Verhandlung erzielte Preisreduzierung, Währungseffekte, Lagerumschlagshäufigkeit bei Rohmaterialien etc. ausweisen.

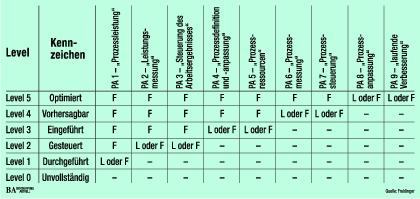

Für die Beurteilung der Qualität von Software wurde für die Softwareentwicklung ein Modell entwickelt, das einfach auf Prozesse übertragen werden kann. Dieses Modell auf Basis ISO TR 15504 SPICE Software Process Improvement Capability dEtermination wurde für die Belange des Prozessmanagements erweitert. Es wird die Prozessleistung als IST-Wert ermittelt. Daraus ergibt sich direkt eine Prozessleistungsfähigkeit mit ZIEL-Wert und Erfordernissen. Ableiten lässt sich daraus, welche Maßnahmen zur Verbesserung der Prozessleistungsfähigkeit eingeleitet werden müssen und welcher Aufwand dafür notwendig sein wird. Weiter lässt sich darauf aufbauend der Weg zum Ziel ableiten.

Dazu wird ein Prozess in einem Prozess Assessment untersucht. Dieses Assessment führt zu einer Beurteilung der Prozessleistungsfähigkeit (Capability Level). Aufbauend auf dieser Prozessleistungsfähigkeit kann eine Prozessverbesserung (Process Improvement) eingeleitet werden. Außerdem ergeben sich die Angriffspunkte und die Risiken aus der Analyse der Prozessleistungsfähigkeit.

Ermittlung von Prozessleistungsfähigkeit und Prozessreifegrad

Das Process Assessment führt über die ermittelten Punkte direkt zu einer Prozessverbesserung und weiter zu Prozessänderungen. Es bietet sich weiterhin an, die im Assessment ermittelten Best Practices auf andere Prozesse zu übertragen.

Das Modell arbeitet mit 5 Prozessreifegraden (Process Capability Levels), welche die Prozessleistungsfähigkeit widerspiegeln. Die Ermittlung des aktuellen Prozessreifegrades erfolgt durch die Analyse von Prozessattributen PA, wobei ein Rating vorgenommen wird:

- F / Fully Achieved / 86 – 100 % (vollständige) Erfüllung des Prozessmerkmals. Es gibt Nachweise für einen vollständigen und systematischen Ansatz und für eine vollständige Erfüllung des definierten Merkmals im untersuchten Prozess. Es existieren keine signifikanten Schwachstellen im Bereich der für den Prozess zuständigen organisatorischen Einheit.

- L / Largely Achieved / 51 – 85 % (weitgehende) Erfüllung des Prozessmerkmals. Es gibt Nachweise für einen gediegenen systematischen Ansatz und eine weitgehende Erfüllung des definierten Merkmals im untersuchten Prozess. Die Leistungsfähigkeit des Prozesses kann in einigen Bereichen oder Organisationseinheiten unterschiedlich sein.

- P / Partially Achieved / 16 – 50 % (teilweise) Erfüllung des Prozessmerkmals. Es gibt Nachweise für einen systematischen Ansatz und eine Erfüllung des definierten Merkmals im untersuchten Prozess. Einige Aspekte der Erfüllung könnten unvorhersehbar sein.

- N / Not Achieved / 0 – 15 % (nicht erreichte) Erfüllung des Prozessmerkmals. Es gibt keine oder nur wenige Nachweise für die Erfüllung des definierten Attributes im betrachteten Prozess.

Ermittelt wird anhand von Fragetechniken, inwieweit diese Prozessmerkmale erfüllt sind. Dieses garantiert rasches Fortschreiten bei relativ treffsicherer Aussage. Die Fragetechnik wendet sich an die Organisationseinheit, in welcher der Prozess abläuft. Der Prozessreifegrad ergibt sich aus der Zuordnung des Ratings der Prozessattribute gemäß folgender Tabelle:

Zusammenfassung

Für die Planung und Steuerung von Prozessen sind geeignete Messmethoden unerlässlich. Die Performance eines Prozesses lässt sich in Form von Prozessmessgrößen wie Zeit, Aufwand, Kosten oder Leistung darstellen. Ihre Wirkung auf den internen oder externen Kunden kann durch Evaluierung der Kundenzufriedenheit erfasst werden. Subtilere Methoden sind Benchmarking als Vergleich mit den besten Konkurrenten oder die Steuerung mittels Balanced Scorecard. Eine Prozesskostenrechnung gibt eine Möglichkeit zur verursachungsgerechteren Aufteilung der Gemeinkosten. Die Prozessleistungsfähigkeit kann durch Betrachtung von Prozessattributen ermittelt werden. Alle Methoden zusammen bilden den Werkzeugkasten, um Prozesse zu beurteilen und zu managen sowie um Verbesserungspotenzial herausarbeiten zu können.

Literatur:

- Kueng, P.: Verbesserung von Geschäftsprozessen durch Prozessmonitoring, IO Management Zeitschrift Nr. 12, 1997, Seite 47 – 51

- Lux, W.; Stadelmann, M.: Aktuelle Managementkonzepte : Merkmale, Vorteile, Nachteile, IO Management Zeitschrift Nr. 4, 1995, Seite 72 – 74

- Reichmann, T.: Controlling mit Kennzahlen und Managementberichten, Vahlen Verlag,1993

- Rummler, G.; Bracke, A., Improving Performance

- Scheer, A.-W.; Hirschmann, P.; Berkau, C.: Kostenmanagement von Geschäftsprozessen, IO Management Zeitschrift Nr. 3, 1995, Seite 90 – 94

Unsere Webinar-Empfehlung

In unserer Websession „Nachhaltigkeit im Einkauf“ geben Unternehmen best practices und stellen ihre Strategien und Lösungen rund um das Thema Nachhaltigkeit im Einkauf vor.

Teilen:

{kind=link}